首页

首页

覆铜板深度解析:从“电子地基”到AI算力引擎,揭秘PCB产业链皇冠上的明珠

发布时间:2025/12/9 17:01:05

在每一台智能设备的“心脏”深处,在每一块承载数字灵魂的电路板上,都静卧着一层不可或缺的基石——覆铜板。它虽默默无闻,却是现代电子信息工业的“源头活水”与“隐形骨架”。正如万丈高楼始于地基,任何精妙的电子设计,最终都要在这片覆铜的“土壤”上生根发芽。今天,我们将穿透表象,深入这座“电子地基”的内部,探寻其在技术浪潮席卷下的蜕变与机遇。

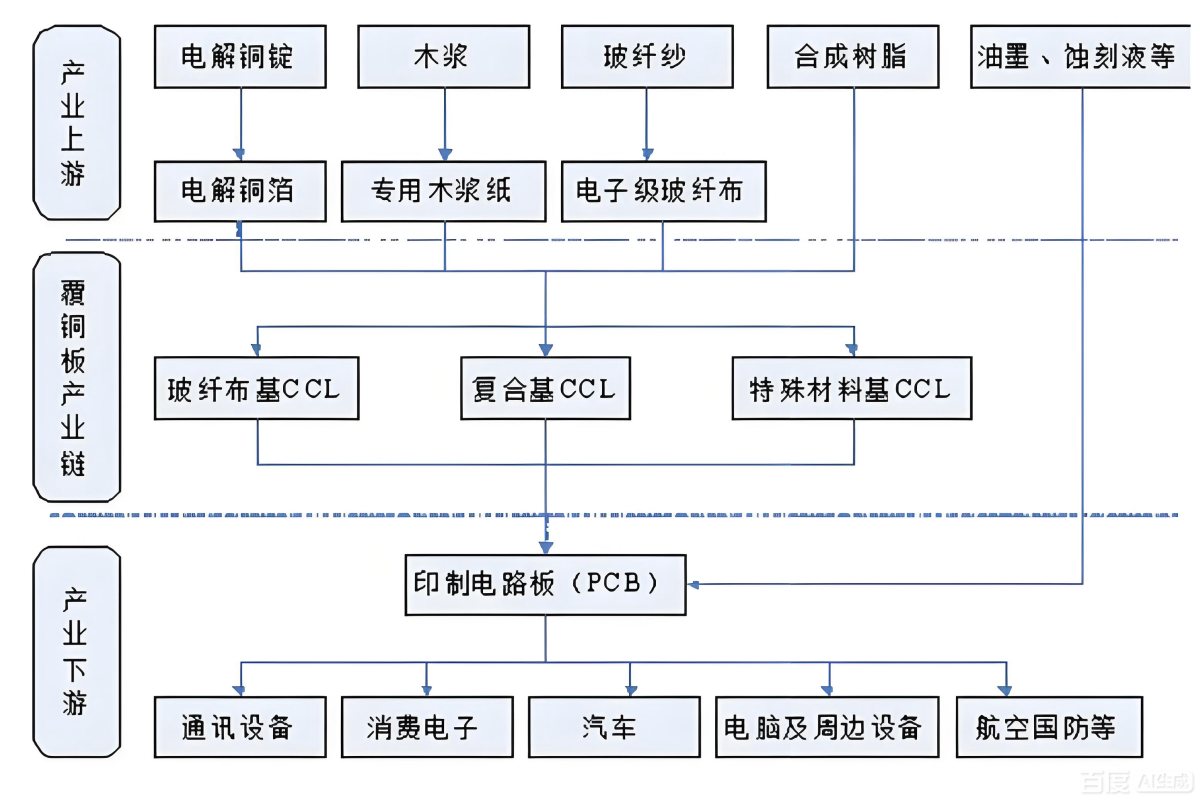

一、 产业之锚:成本占比超90%的精密生态系统

覆铜板并非简单的复合板材,而是一个由精密化学与物理学共同构建的微观世界。其产业链条清晰却极度敏感,上游原材料(电子铜箔、电子玻纤布、电子树脂)的成本占比惊人地高达90%以上(数据来源:CPCA中国电子电路行业协会行业报告)。其中,铜箔作为信号的“高速公路”,占比约42%;树脂作为绝缘与粘合的“凝合剂”,占比约26%;玻纤布提供机械强度的“钢筋网”,占比约19%。这种成本结构意味着,覆铜板制造商的盈利能力与大宗商品价格波动息息相关,其供应链管理能力至关重要。

在这里,一个关键的公式决定了高速应用的性能边界:信号损耗与材料的介电常数(Dk)和介电损耗因子(Df)直接相关。在低速时代,FR-4环氧树脂基板(Df约0.02)足矣;但在5G毫米波或高达112Gbps的数据传输速率下,介质损耗必须极低。因此,高端覆铜板的研发实质上是追求极致Dk与Df值的材料科学竞赛。

二、 格局之变:全球制造中心与高端之困

中国,已是全球覆铜板无可争议的制造中心,产量占据全球七成以上江山。根据Prismark数据,2023年全球刚性覆铜板市场规模约150亿美元,其中中国市场的贡献举足轻重。产业聚集效应明显,在长三角和珠三角形成了世界级的产业集群,配套完善,反应迅速。

然而,大而不强、多而不精的挑战依然存在。一个鲜明的对比揭示了产业结构的深层问题:2024年,中国覆铜板的进口均价约为出口均价的4.5倍(数据来源:中国海关总署)。这巨大的价差背后,是高端产品能力的差距。在高频高速、高导热、高可靠性等顶级赛道上,罗杰斯(Rogers)、松下(Panasonic)、台光等国际巨头仍掌握着定价权与技术主导权。国内产能利用率近年来徘徊在较低水平,恰恰反映了大量产能集中于中低端标准产品,而同质化竞争激烈的现状。

三、 驱动力之核:三大浪潮重塑产业价值

当前,覆铜板产业正被三股巨浪推至价值重估的前沿。

5G/6G与通信升级:高频高速化的必然选择。

当通信频率进入毫米波波段,传统FR-4材料如同泥泞道路,信号衰减严重。聚四氟乙烯(PTFE)、改性聚苯醚(PPO)等低损耗材料成为刚需。例如,适用于毫米波天线板的PCB材料,其Df值需低于0.002。这不仅是材料的更换,更是整个PCB制造工艺(如钻孔、压合)的技术升级。

AI算力爆发:服务器PCB的“升维”需求。

AI服务器是覆铜板产业的“黄金赛道”。一台高端AI服务器(如搭载NVLink的GPU集群)的PCB面积和层数远超普通服务器,其所需的覆铜板不仅在数量上成倍增加,在质量上更是跃升至“Ultra Low Loss”等级。业内领先的M7、M8级别高速材料已成为训练集群的标配。有研究指出,单台AI服务器的覆铜板价值量可达传统服务器的3-5倍,这为有能力供货的覆铜板供应商带来了显著的单价与毛利提升空间。

新能源汽车电子化:可靠性要求的全方位提升。

汽车电子从分布式走向域控制甚至中央计算,PCB用量激增,且工作环境更为严苛。这驱动了对覆铜板耐热性(Tg值>170℃)、导热性(TC值)、CAF(导电阳极丝)抵抗性等一系列可靠性指标的苛刻要求。特别是在电池管理系统(BMS)和功率模块中,高导热覆铜板(TC≥2.5W/m·K)能有效散热,保障系统安全与寿命,其年需求增速持续领先行业平均水平。

四、 技术之径:国产替代的攻坚战场

核心技术自主可控是产业永恒的命题。在高频高速覆铜板的“心脏”——特种电子树脂领域,国产化正艰难破局。

-

碳氢树脂(PCH): 是M7以上级别材料的主流选择,介电性能优异(Dk=2.2-2.6, Df≤0.0005@10GHz)。全球市场主要由日本厂商主导,但国内东材科技、圣泉集团等企业已实现技术突破和批量供应。

-

改性聚苯醚(PPO): 在高速PCB领域应用广泛,生益科技在此领域深耕多年,其S系列产品已成功导入多家全球顶级客户供应链。

-

聚四氟乙烯(PTFE): 在高频领域地位稳固,国内中英科技等企业已建立一定产能优势。

国产材料的突破口在于性价比和快速服务。例如,在某些应用场景,国产高端材料的成本可比进口同类产品低20%-30%,且交货周期更短,这为国内PCB制造商和终端品牌提供了极具吸引力的BOM成本优化选项,也是buy国产高端材料的核心动力之一。对于有明确高端需求,又希望平衡成本与供应链安全的采购商而言,向有技术储备的国内领先覆铜板厂家询盘(quote),已成为一种务实策略。

五、 未来之光:从规模至上到价值引领

展望未来,中国覆铜板产业的主题正如PCB行业一样将从“规模扩张”转向“价值攀升”。在AI、汽车电子、高端通信的持续驱动下,高频高速、高导热、封装基板用等高端覆铜板市场增速将长期高于行业整体。

对于产业链参与者而言,这意味着:

-

对于PCB制造商:选择与技术领先的覆铜板供应商深度合作,共同开发,是攻克高端订单的关键。

-

对于终端品牌:在供应链中引入具备高端材料能力的国产覆铜板供应商,是构建韧性且具成本竞争力供应链的重要一环。

-

对于覆铜板企业自身:持续投入研发,在关键树脂体系、低粗糙度铜箔处理技术、高性能玻纤布匹配等核心环节取得专利,是通往未来市场的通行证。

结语

覆铜板,这片沉默的“电子疆土”,正在技术革命的洗礼下变得炙手可热。它连接着最基础的原材料与最前沿的科技应用。中国产业虽已坐拥规模优势,但攀登高端价值链的战役才刚刚进入攻坚阶段。这场围绕材料分子式展开的竞争,将最终决定我们在全球电子信息产业金字塔中的真实位置。对于每一位行业从业者而言,理解这片“地基”的进化,便是把握了通向下一个数字时代的密码。

使用移动端,下单更方便

公司地址/工厂地址: 深圳市宝安区新桥街道象山社区横岗下大街16号A栋、江西省抚州市河东工业区